Rynek nieruchomości w Polsce od dłuższego czasu fascynuje i jednocześnie niepokoi wielu z nas. Wzrost cen mieszkań stał się tematem gorących dyskusji, a zrozumienie jego przyczyn jest kluczowe dla każdego, kto planuje zakup własnego "M" lub po prostu chce świadomie obserwować otaczającą rzeczywistość gospodarczą. W tym artykule przyjrzymy się dogłębnie wszystkim czynnikom od polityki rządu, przez inflację, aż po koszty budowy które wspólnie kształtują obecne realia na rynku mieszkaniowym.

Główne przyczyny wzrostu cen mieszkań w Polsce

- Rządowe programy wsparcia kredytobiorców stymulują popyt, prowadząc do wzrostu cen.

- Inflacja i rosnące wynagrodzenia sprawiają, że nieruchomości są postrzegane jako bezpieczna lokata kapitału.

- Rosnące koszty materiałów budowlanych i robocizny podnoszą ceny po stronie podażowej.

- Ograniczona dostępność i wysokie ceny gruntów, zwłaszcza w dużych miastach, zwiększają koszty inwestycji.

- Strukturalny deficyt mieszkań w Polsce utrzymuje wysoki popyt.

- Zakupy inwestycyjne i pod wynajem dodatkowo napędzają rynek.

Główne silniki wzrostu cen: Co tak naprawdę napędza rynek?

Rynek nieruchomości jest niczym skomplikowany mechanizm, w którym wiele kół zębatych musi zazębić się, aby całość działała płynnie. W przypadku wzrostu cen mieszkań, kluczowe są przede wszystkim czynniki popytowe, które w ostatnich latach nabrały szczególnego znaczenia. To właśnie one w dużej mierze decydują o tym, jak szybko i jak bardzo ceny będą rosły.

Rządowe programy mieszkaniowe: Pomoc czy ukryty motor podwyżek?

Nie sposób mówić o obecnych cenach mieszkań, nie wspominając o rządowych programach wsparcia kredytobiorców. Inicjatywy takie jak "Bezpieczny Kredyt 2%" czy zapowiadany "Kredyt na Start" miały na celu ułatwienie dostępu do własnego "M", szczególnie dla młodych ludzi i rodzin. Teoretycznie, miały one obniżyć koszty zakupu. W praktyce jednak, jak często bywa w ekonomii, efekt okazał się odwrotny. Zwiększona dostępność taniego finansowania dla dużej grupy potencjalnych nabywców sztucznie podbiła popyt. Kiedy na rynek wchodzi nagle wielu kupujących z gotówką lub łatwo dostępnym kredytem, a liczba dostępnych mieszkań pozostaje ograniczona, sprzedający naturalnie podnoszą ceny. To klasyczny przykład działania prawa popytu i podaży gdy popyt gwałtownie rośnie, a podaż nie nadąża, ceny idą w górę.

Inflacja i stopy procentowe: Jak polityka monetarna kształtuje ceny Twojego "M"?

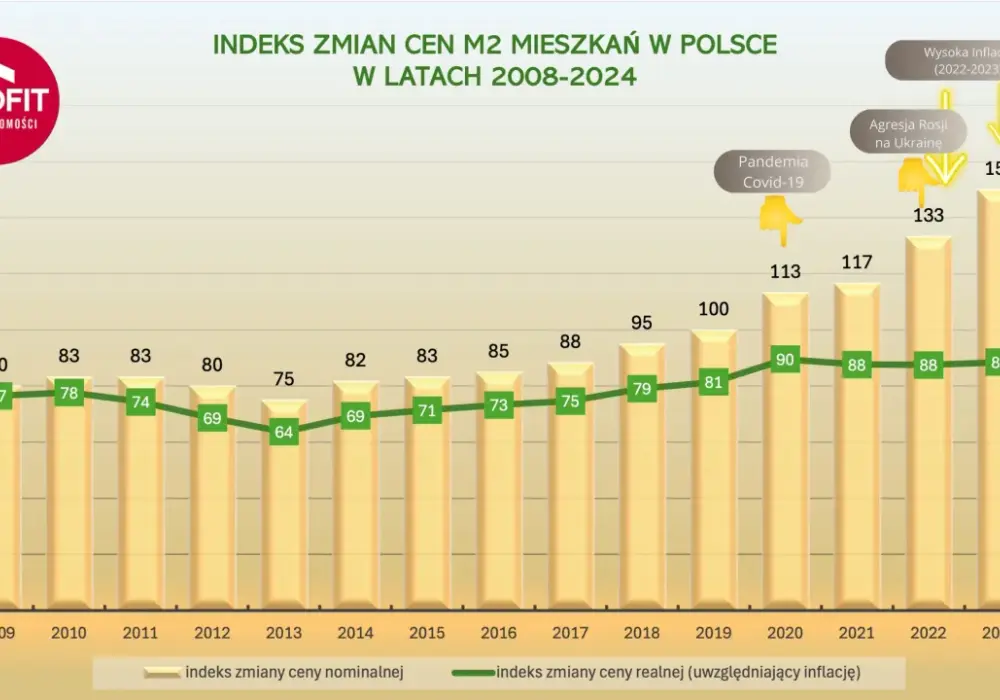

Inflacja, czyli ogólny wzrost cen towarów i usług, ma bezpośredni wpływ na postrzeganie nieruchomości jako inwestycji. W czasach, gdy wartość pieniądza spada, a tradycyjne lokaty bankowe często nie przynoszą zysków przewyższających inflację, Polacy szukają bezpieczniejszych przystani dla swoich oszczędności. Nieruchomości, ze względu na swoją materialną naturę i historyczną tendencję do wzrostu wartości w długim terminie, stały się właśnie taką "bezpieczną przystanią". Dodatkowo, polityka banku centralnego dotycząca stóp procentowych odgrywa niebagatelną rolę. Nawet jeśli stopy procentowe rosną, jak miało to miejsce w ostatnich latach, okresy ich niższych poziomów lub zapowiedzi ich obniżek znacząco wpływają na zdolność kredytową. Niższe stopy procentowe oznaczają niższe raty kredytów hipotecznych, co z kolei zwiększa liczbę osób zdolnych do zaciągnięcia kredytu i tym samym napędza popyt na mieszkania.

Rosnące pensje a zdolność kredytowa: Dlaczego stać nas na coraz mniej metrów?

Z jednej strony, obserwujemy stały wzrost średnich wynagrodzeń w Polsce. To zjawisko z pewnością poprawia ogólną sytuację ekonomiczną wielu gospodarstw domowych i zwiększa ich potencjalną zdolność kredytową. Jednakże, ten pozytywny trend jest w dużej mierze niwelowany przez równie dynamiczny wzrost cen nieruchomości. Oznacza to, że mimo iż nominalnie stać nas na więcej, to w przeliczeniu na metry kwadratowe, nasza realna siła nabywcza w kontekście zakupu mieszkania często maleje. Innymi słowy, za tę samą kwotę, którą jeszcze kilka lat temu można było kupić większe mieszkanie, dziś kupimy mniejsze. Ten paradoks jest jednym z najbardziej frustrujących aspektów obecnej sytuacji na rynku.

Mieszkanie jako "bezpieczna przystaň": Ucieczka przed inflacją w mury

W obliczu niepewności gospodarczej i wysokiej inflacji, nieruchomości jawią się wielu Polakom jako najbardziej przewidywalna i stabilna forma inwestycji. Jest to swoista ucieczka przed utratą wartości pieniądza. Kiedy inflacja zjada oszczędności trzymane na kontach bankowych, zakup mieszkania, nawet z myślą o wynajmie, wydaje się logicznym krokiem w celu ochrony kapitału. Ta strategia, choć racjonalna z punktu widzenia indywidualnego inwestora, w skali makro dodatkowo zwiększa popyt na nieruchomości, przyczyniając się do wzrostu ich cen. Warto pamiętać, że traktowanie mieszkania wyłącznie jako lokaty kapitału, a nie podstawowej potrzeby, może prowadzić do nadmiernego wzrostu cen, niedostępnego dla osób kupujących na własne potrzeby mieszkaniowe.

Bariery po stronie podaży: Dlaczego buduje się drożej i wolniej?

Nie sam popyt kształtuje ceny. Równie ważna jest strona podażowa rynku, czyli to, ile i w jakiej cenie deweloperzy są w stanie dostarczyć nowe mieszkania. Tutaj również obserwujemy szereg czynników, które skutecznie hamują podaż i windują koszty budowy, co bezpośrednio przekłada się na ceny dla końcowego odbiorcy.

Koszty budowy w górę: Ile tak naprawdę kosztuje wzniesienie metra kwadratowego?

Budowa mieszkania to proces wieloetapowy, na który składa się wiele kosztów. W ostatnich latach obserwujemy znaczący wzrost cen kluczowych elementów składowych tej układanki. Przede wszystkim, materiały budowlane od stali, przez beton, po materiały wykończeniowe stały się znacznie droższe. Przyczyniają się do tego globalne problemy z łańcuchami dostaw, wzrost cen energii oraz zwiększone zapotrzebowanie. Równie istotny jest wzrost kosztów robocizny. Braki kadrowe na rynku budowlanym, rosnące oczekiwania płacowe pracowników oraz konieczność konkurowania o wykwalifikowanych fachowców sprawiają, że firmy budowlane muszą ponosić wyższe koszty zatrudnienia. Wszystkie te elementy sumują się i muszą zostać uwzględnione w cenie końcowej metra kwadratowego.

Walka o grunt: Dlaczego brakuje ziemi pod nowe inwestycje w miastach?

Kolejnym, często niedocenianym, czynnikiem jest dostępność i cena gruntów pod zabudowę. Szczególnie w dużych aglomeracjach miejskich, gdzie popyt na mieszkania jest największy, znalezienie atrakcyjnej lokalizacji pod nową inwestycję staje się coraz trudniejsze i droższe. Ceny działek pod zabudowę wielorodzinną szybują w górę, co stanowi znaczący udział w całkowitym koszcie projektu deweloperskiego. Ograniczona podaż atrakcyjnych terenów, często wynikająca z planowania przestrzennego i procedur administracyjnych, prowadzi do sytuacji, w której deweloperzy muszą ponosić coraz wyższe koszty zakupu ziemi, co naturalnie przekłada się na ceny mieszkań.

Polityka deweloperów: Czy ograniczanie podaży to świadoma strategia?

Deweloperzy działają na rynku komercyjnym i ich głównym celem jest osiągnięcie zysku. W sytuacji, gdy koszty budowy rosną, a popyt jest wysoki, naturalną strategią jest przenoszenie tych kosztów na nabywcę. Niektórzy analitycy rynku sugerują jednak, że w pewnych okresach obserwuje się również świadome ograniczanie tempa wprowadzania nowych projektów na rynek. Celem takiej strategii może być utrzymanie wysokiego poziomu cen i marż, poprzez sztuczne ograniczenie podaży w obliczu silnego popytu. Jest to jednak kwestia trudna do udowodnienia i często będąca przedmiotem spekulacji.

Przepisy i biurokracja: Jak nowe regulacje wpływają na czas i koszt budowy?

Proces budowlany jest ściśle regulowany przez szereg przepisów prawnych i procedur administracyjnych. Zmiany w prawie budowlanym, wymogi dotyczące ochrony środowiska, czy długotrwałe procesy uzyskiwania pozwoleń na budowę mogą znacząco wydłużać czas realizacji inwestycji. Dłuższy czas budowy to z kolei wyższe koszty finansowania projektu, a także ryzyko wzrostu cen materiałów i robocizny w trakcie jego trwania. Skomplikowana i często nieprzewidywalna biurokracja stanowi realną barierę dla deweloperów, która wpływa na ostateczną cenę oferowanych mieszkań.Struktura popytu: Kto dziś kupuje mieszkania i w jakim celu?

Analizując przyczyny wzrostu cen, nie możemy zapominać o tym, kto tak naprawdę kupuje mieszkania i jakie są jego motywacje. Zrozumienie struktury popytu pozwala lepiej ocenić dynamikę rynku i przewidzieć jego przyszłe kierunki.

Klienci gotówkowi i inwestorzy: Rola zakupów spekulacyjnych i pod wynajem

Rynek nieruchomości to nie tylko osoby kupujące pierwsze mieszkanie na własne potrzeby. Znaczącą grupę stanowią inwestorzy, którzy traktują zakup mieszkania jako lokatę kapitału lub sposób na generowanie pasywnego dochodu z wynajmu. Klienci dysponujący gotówką lub mający łatwy dostęp do finansowania, często kupują mieszkania w celach spekulacyjnych licząc na dalszy wzrost ich wartości. Zakupy pod wynajem, szczególnie w dużych miastach, gdzie popyt na najem jest wysoki, również napędzają rynek. Im więcej mieszkań jest kupowanych nie na własne potrzeby, tym mniejsza dostępność dla osób szukających lokum do zamieszkania, co siłą rzeczy podnosi ceny.

Nabywcy na kredyt: Jak zmienia się profil osoby kupującej pierwsze mieszkanie?

Profil osoby kupującej pierwsze mieszkanie na kredyt również ewoluuje. Programy rządowe, o których wspominaliśmy, choć miały ułatwić zakup, często kierowane były do określonych grup. W efekcie, osoby młode, wchodzące na rynek pracy, z niższymi zarobkami, mogą mieć coraz większe trudności z samodzielnym wejściem na rynek, nawet z rządowym wsparciem, jeśli nie mają wystarczającego wkładu własnego lub ich zdolność kredytowa nie jest wystarczająco wysoka w stosunku do aktualnych cen. Z drugiej strony, programy te mogły przyciągnąć osoby, które wcześniej nie byłyby w stanie uzyskać kredytu, co dodatkowo zwiększyło presję na ceny.

Fenomen luki mieszkaniowej: Czy w Polsce rzeczywiście brakuje mieszkań?

Polska od lat zmaga się z tzw. luką mieszkaniową. Oznacza to, że liczba mieszkań przypadająca na 1000 mieszkańców jest w naszym kraju niższa niż średnia w Unii Europejskiej. Według danych, w Polsce na 1000 mieszkańców przypada około 390 mieszkań, podczas gdy unijna średnia to ponad 420. Ta strukturalna nierównowaga między liczbą potrzebujących a liczbą dostępnych lokali jest fundamentalnym czynnikiem utrzymującym wysoki popyt i presję na wzrost cen. Braki te są szczególnie widoczne w dużych aglomeracjach, gdzie migracja ludności w poszukiwaniu pracy i lepszych możliwości napędza popyt na mieszkania.

Co przyniesie przyszłość? Perspektywy i możliwe scenariusze dla rynku

Analiza obecnej sytuacji pozwala na formułowanie pewnych prognoz dotyczących przyszłości rynku nieruchomości. Choć trudno przewidzieć z absolutną pewnością, jakie trendy będą dominować, można wskazać na kilka kluczowych czynników, które będą kształtować rynek w nadchodzących latach.

Krótkoterminowe prognozy: Czy czeka nas stabilizacja, czy dalsze wzrosty?

W krótkim terminie, czyli w perspektywie najbliższych miesięcy, należy spodziewać się dalszego, choć być może nieco wolniejszego, wzrostu cen mieszkań. Silne fundamenty popytowe, napędzane wciąż przez programy rządowe (nawet jeśli w zmienionej formie), oraz utrzymujące się wysokie koszty po stronie podaży (materiały, robocizna, grunt) będą nadal wywierać presję na ceny. Nie można wykluczyć okresów stabilizacji, jednakże znaczących spadków cen w najbliższym czasie raczej nie przewidujemy. Rynek jest wciąż głęboko zakorzeniony w potrzebie mieszkaniowej i inwestycyjnej.

Długoterminowe trendy demograficzne: Czy starzejące się społeczeństwo obniży ceny?

Spoglądając w dłuższej perspektywie, kluczowe znaczenie będą miały trendy demograficzne. Polska, podobnie jak wiele krajów europejskich, starzeje się. Mniejsza liczba urodzeń i wydłużająca się średnia długość życia oznaczają, że w przyszłości na rynku może pojawić się więcej mieszkań na sprzedaż od osób starszych, które np. będą chciały zmniejszyć swoje lokum lub przenieść się do mniejszych miejscowości. Może to w perspektywie kilkunastu-kilkudziesięciu lat wpłynąć na obniżenie cen, jednakże jest to proces długotrwały i zależny od wielu innych czynników, takich jak polityka migracyjna czy rozwój gospodarczy.

Przeczytaj również: Czy właściciel mieszkania spółdzielczego naprawdę płaci podatek od nieruchomości?

Alternatywy dla własności: Rola najmu instytucjonalnego (PRS) w kształtowaniu rynku

Coraz większą rolę na polskim rynku mieszkaniowym zaczyna odgrywać najem instytucjonalny, czyli budowanie i zarządzanie budynkami mieszkalnymi przez wyspecjalizowane firmy (PRS Private Rented Sector). Jest to model popularny na Zachodzie, który w Polsce dopiero raczkuje. Rozwój tego sektora może stanowić alternatywę dla własności, oferując profesjonalnie zarządzane mieszkania na wynajem. W dłuższej perspektywie, rozwinięty rynek najmu instytucjonalnego może pomóc w ustabilizowaniu cen, poprzez zwiększenie podaży mieszkań dostępnych do wynajęcia i odciążenie rynku od części popytu inwestycyjnego, który obecnie skupia się na zakupie mieszkań na własność z myślą o wynajmie.