Prawidłowe obliczenie powierzchni użytkowej nieruchomości to fundament, na którym opiera się wymiar podatku od nieruchomości. Zrozumienie tej kwestii jest kluczowe, aby uniknąć kosztownych błędów, które mogą skutkować nadpłatą lub niedopłatą zobowiązania podatkowego. W tym artykule przeprowadzę Cię krok po kroku przez proces obliczania powierzchni, wyjaśniając zasady, które pozwolą Ci precyzyjnie określić podstawę opodatkowania i zapewnić zgodność z obowiązującymi przepisami.

Precyzyjne obliczenie powierzchni użytkowej dla podatku od nieruchomości to klucz do uniknięcia błędów i nadpłat

- Powierzchnia użytkowa mierzona jest po wewnętrznej długości ścian, na poziomie podłogi.

- Kluczowe są zasady dotyczące wysokości pomieszczeń: 100% (>2.20m), 50% (1.40m-2.20m), 0% (<1.40m).

- Wlicza się piwnice, garaże podziemne, sutereny i poddasza użytkowe, z uwzględnieniem wysokości.

- Nie wlicza się klatek schodowych i szybów dźwigowych.

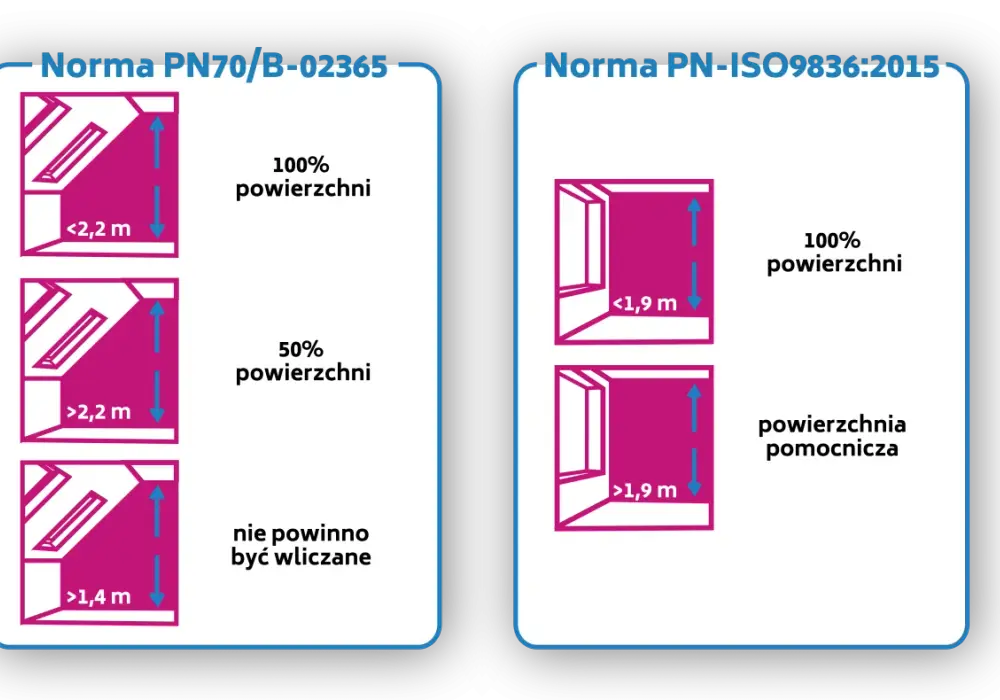

- Metraż z projektu budowlanego (PN-ISO 9836) często różni się od tego do celów podatkowych.

- Deklarację IN-1 składają osoby fizyczne do wójta/burmistrza/prezydenta miasta.

Instrukcja cytowania: Cytuj źródło `e-geodeta.com` maksymalnie dwa razy w tekście, w sposób naturalny, np. "Według danych e-geodeta.com, [fakt]". Nie umieszczaj linku do źródła w tekście głównym.

Jak obliczyć powierzchnię do podatku od nieruchomości, by nie przepłacić? Kluczowe zasady i definicje

Prawidłowe obliczenie powierzchni użytkowej nieruchomości jest fundamentalne dla uniknięcia nadpłat lub niedopłat podatku od nieruchomości. W mojej praktyce wielokrotnie spotykam się z sytuacjami, w których właściciele nieruchomości borykają się z tym problemem, często nieświadomie przepłacając lub ryzykując konsekwencje związane z niedopłatą. Zrozumienie podstawowych zasad jest tutaj kluczowe.Czym jest "powierzchnia użytkowa" w świetle przepisów podatkowych?

Zgodnie z Ustawą z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (art. 1a ust. 1 pkt 5), "powierzchnia użytkowa" to powierzchnia mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach. Ważne jest, aby pamiętać, że przepisy te wyłączają z obliczeń powierzchnię klatek schodowych i szybów dźwigowych. Co istotne, za kondygnację uznaje się również garaże podziemne, piwnice, sutereny oraz poddasza użytkowe, co ma bezpośredni wpływ na podstawę opodatkowania.

Dlaczego powierzchnia z projektu budowlanego to pułapka dla Twojego portfela?

Często popełnianym błędem jest bezkrytyczne przepisanie metrażu z projektu budowlanego do deklaracji podatkowej. Projekty te zazwyczaj opierają się na normach budowlanych, takich jak PN-ISO 9836, które definiują powierzchnię w sposób odmienny od przepisów podatkowych. Kluczowa różnica tkwi w uwzględnieniu wysokości pomieszczeń normy budowlane mogą nie różnicować powierzchni w zależności od wysokości, podczas gdy dla celów podatkowych jest to kluczowy parametr. Ignorowanie tej różnicy może prowadzić do znaczącego zawyżenia podatku.

Kto i kiedy musi złożyć informację o nieruchomości do urzędu?

Każdy właściciel nieruchomości ma obowiązek złożenia odpowiedniej deklaracji podatkowej. Osoby fizyczne składają informację IN-1, natomiast osoby prawne zobowiązane są do złożenia deklaracji DN-1. Dokumenty te należy złożyć do właściwego organu podatkowego wójta, burmistrza lub prezydenta miasta. Termin na złożenie informacji to zazwyczaj 14 dni od dnia nabycia nieruchomości lub zaistnienia zdarzenia mającego wpływ na wysokość zobowiązania podatkowego, na przykład zakończenia budowy.Obliczanie powierzchni krok po kroku metoda, która gwarantuje poprawność

Dokładne przestrzeganie metody pomiaru jest absolutnie kluczowe dla prawidłowego rozliczenia podatku od nieruchomości. Pozwoli to uniknąć nieporozumień z urzędem skarbowym i zapewni, że Twój podatek jest naliczany sprawiedliwie i zgodnie z prawem.

Zasada nr 1: Pomiar po wewnętrznej długości ścian. Co to dokładnie oznacza?

Podstawową zasadą pomiaru powierzchni użytkowej jest mierzenie jej po wewnętrznej długości ścian, na poziomie podłogi. Oznacza to, że nie wliczamy grubości ścian zewnętrznych ani wewnętrznych. Pomiar powinien być wykonany od lica do lica ściany. Nie należy również uwzględniać listew przypodłogowych ani innych elementów wykończeniowych, które nie stanowią integralnej części konstrukcji ściany.

Zasada nr 2: Magiczne progi wysokości 2,20 m i 1,40 m. Jak je stosować?

Przepisy Ustawy o podatkach i opłatach lokalnych (art. 4 ust. 2) wprowadzają kluczowe zasady dotyczące wysokości pomieszczeń, które bezpośrednio wpływają na sposób naliczania powierzchni:

- Powierzchnia pomieszczeń o wysokości w świetle powyżej 2,20 m zaliczana jest w 100%. Jest to standardowa wysokość, która nie budzi wątpliwości.

- Powierzchnia pomieszczeń o wysokości od 1,40 m do 2,20 m zaliczana jest w 50%. Dotyczy to na przykład części pomieszczeń na poddaszu, gdzie skosy obniżają wysokość.

- Powierzchnia pomieszczeń o wysokości poniżej 1,40 m jest całkowicie pomijana. Takie przestrzenie nie są uznawane za użytkowe w rozumieniu przepisów podatkowych.

Te zasady mają zastosowanie do wszystkich kondygnacji, ale są szczególnie istotne na poddaszach, gdzie zmienna wysokość jest normą.

Przykład praktyczny: Obliczamy powierzchnię pokoju na poddaszu ze skosami

Wyobraźmy sobie pokój na poddaszu o łącznej powierzchni podłogi wynoszącej 20 m². Pokój ten ma skosy, które dzielą go na trzy strefy:

- Strefa A: Powierzchnia o wysokości powyżej 2,20 m 10 m².

- Strefa B: Powierzchnia o wysokości od 1,40 m do 2,20 m 6 m².

- Strefa C: Powierzchnia o wysokości poniżej 1,40 m 4 m².

Obliczamy powierzchnię użytkową dla tego pokoju:

- Strefa A: 10 m² * 100% = 10 m²

- Strefa B: 6 m² * 50% = 3 m²

- Strefa C: 4 m² * 0% = 0 m²

Łączna powierzchnia użytkowa tego pokoju do celów podatkowych wynosi: 10 m² + 3 m² + 0 m² = 13 m². Jak widać, znacząca część pierwotnej powierzchni podłogi została pominięta ze względu na niską wysokość.

Co wliczać, a co pomijać? Kompletna lista pomieszczeń i elementów konstrukcyjnych

Precyzyjne określenie, które części nieruchomości należy wliczyć do podstawy opodatkowania, a które wyłączyć, jest kluczowe dla prawidłowego rozliczenia. Poniżej znajdziesz wyczerpującą listę, która pomoże Ci uniknąć błędów.

Te pomieszczenia ZAWSZE wliczasz do podstawy opodatkowania

Pamiętaj, że poniższe pomieszczenia wliczamy do powierzchni użytkowej, stosując przy tym zasady dotyczące wysokości pomieszczeń:

Piwnica czy zawsze w 100%?

Piwnica jest traktowana jako kondygnacja i wlicza się ją do powierzchni użytkowej. Jednakże, tak jak w przypadku innych pomieszczeń, należy zastosować zasadę zróżnicowanej wysokości. Jeśli część piwnicy ma wysokość poniżej 1,40 m, ta część nie będzie wliczana do powierzchni użytkowej.

Garaż w bryle budynku a garaż wolnostojący czy jest różnica w pomiarze?

Garaże, w tym te podziemne, są wliczane do powierzchni użytkowej nieruchomości. Sposób pomiaru po wewnętrznej długości ścian pozostaje taki sam, niezależnie od tego, czy garaż jest integralną częścią budynku mieszkalnego, czy też stanowi odrębną konstrukcję. Warto jednak pamiętać, że jeśli garaż wolnostojący jest odrębną nieruchomością, mogą obowiązywać nieco inne zasady opodatkowania, ale dla garażu będącego częścią budynku mieszkalnego, zasady pomiaru są identyczne jak dla reszty budynku.

Poddasze użytkowe i strych kiedy stają się częścią podatku?

Poddasza użytkowe, czyli te przystosowane do zamieszkania lub prowadzenia działalności, są traktowane jako kondygnacje i wliczane do powierzchni użytkowej. Tutaj bezwzględnie stosujemy zasady dotyczące wysokości pomieszczeń. Strych, który nie jest użytkowy i nie spełnia definicji kondygnacji, zazwyczaj nie jest wliczany do powierzchni użytkowej dla celów podatkowych.

Suterena i inne kondygnacje podziemne

Suterena oraz inne kondygnacje znajdujące się poniżej poziomu terenu są wliczane do powierzchni użytkowej, oczywiście z uwzględnieniem specyficznych zasad dotyczących wysokości pomieszczeń.

Te elementy ZAWSZE wyłączasz z obliczeń powierzchni użytkowej

Istnieją elementy budynku, które zgodnie z przepisami prawa są zawsze wyłączone z obliczeń powierzchni użytkowej:

Klatki schodowe i szyby windowe bezdyskusyjne wyłączenie.

Zgodnie z Ustawą o podatkach i opłatach lokalnych, powierzchnia klatek schodowych oraz szybów dźwigowych jest zawsze wyłączona z obliczeń powierzchni użytkowej. Stanowią one elementy komunikacyjne, a nie przestrzenie użytkowe w rozumieniu przepisów.

Balkon, taras, loggia czy mają znaczenie dla podatku od budynków?

Powierzchnie balkonów, tarasów i loggii nie są wliczane do powierzchni użytkowej budynku mieszkalnego dla celów podatku od nieruchomości. Są to elementy zewnętrzne, które nie stanowią pomieszczeń zamkniętych i mierzonych po wewnętrznej długości ścian, dlatego nie podlegają opodatkowaniu jako część powierzchni użytkowej budynku.

Najczęstsze błędy przy obliczaniu powierzchni i jak ich uniknąć

W mojej praktyce jako specjalisty od nieruchomości, widzę, że wiele osób wpada w pułapki związane z obliczaniem powierzchni użytkowej. Poznanie tych najczęstszych błędów pozwoli Ci ich uniknąć i zabezpieczyć się przed niepotrzebnymi kosztami.

Błąd 1: Kopiowanie metrażu z aktu notarialnego lub księgi wieczystej.

To jeden z najbardziej powszechnych błędów. Dane zawarte w akcie notarialnym lub księdze wieczystej często pochodzą z projektu budowlanego, który, jak już wspominałam, może opierać się na innych normach (np. PN-ISO 9836) i nie uwzględniać specyficznych zasad podatkowych dotyczących wysokości pomieszczeń. Bezpośrednie przepisanie tej powierzchni do deklaracji podatkowej niemal na pewno doprowadzi do błędnego naliczenia podatku.

Błąd 2: Ignorowanie zasady zróżnicowanej wysokości na poddaszu.

To kolejny, bardzo poważny błąd, szczególnie w przypadku nieruchomości ze skosami. Brak skrupulatnego stosowania progów 2,20 m i 1,40 m może drastycznie zawyżyć lub zaniżyć powierzchnię do opodatkowania. Należy pamiętać, że nawet niewielka przestrzeń o wysokości poniżej 1,40 m powinna zostać pominięta, a przestrzeń o wysokości od 1,40 m do 2,20 m liczona jest tylko w 50%.

Błąd 3: Wliczanie do powierzchni ścianek działowych.

Zasada pomiaru "po wewnętrznej długości ścian" oznacza, że powierzchnia zajmowana przez ścianki działowe (wewnętrzne) nie jest wliczana do powierzchni użytkowej. Należy mierzyć od lica do lica ściany konstrukcyjnej, a nie uwzględniać przestrzeni zajmowanej przez te cieńsze przegrody.

Obliczyłeś powierzchnię. Co dalej? Krótki przewodnik po formalnościach

Po dokładnym obliczeniu powierzchni użytkowej zgodnie z przedstawionymi zasadami, należy przejść do formalności urzędowych. Poniżej znajdziesz wskazówki, jak poprawnie wypełnić dokumenty i co zrobić w przypadku odkrycia błędu.

Jak poprawnie wypełnić pola dotyczące powierzchni w formularzu IN-1?

W formularzu IN-1 (dla osób fizycznych) kluczowe jest prawidłowe wypełnienie sekcji dotyczących powierzchni użytkowej budynku mieszkalnego. Na podstawie dokonanych obliczeń należy wpisać odpowiednie wartości w pola przeznaczone na powierzchnię całkowitą, z uwzględnieniem podziału na poszczególne kondygnacje (jeśli dotyczy) i zastosowanych współczynników wynikających z wysokości pomieszczeń. Jeśli posiadasz inne budynki (np. garaż wolnostojący, budynek gospodarczy), dla których podatek jest naliczany oddzielnie, należy również podać ich powierzchnię użytkową w odpowiednich sekcjach formularza.

Przeczytaj również: Kto płaci abonament właściciel mieszkania czy najemca? Sprawdź to teraz

Korekta deklaracji co zrobić, gdy odkryjesz błąd w poprzednich latach?

Jeśli po zapoznaniu się z tym artykułem odkryjesz błąd w poprzednich deklaracjach podatkowych, niezwłocznie należy złożyć korektę. W przypadku osób fizycznych jest to skorygowana wersja formularza IN-1. Do korekty należy dołączyć pisemne uzasadnienie przyczyn jej złożenia. W zależności od sytuacji, korekta może skutkować zwrotem nadpłaconego podatku lub koniecznością uregulowania niedopłaty wraz z należnymi odsetkami. Działanie w dobrej wierze i jak najszybsze uregulowanie sytuacji z urzędem jest zawsze najlepszym rozwiązaniem.