Zastanawiasz się, czy wynajmować nieruchomość prywatnie, czy w ramach działalności gospodarczej? To kluczowa decyzja, która ma ogromny wpływ na Twoje finanse i obowiązki prawne. Ten artykuł pomoże Ci zrozumieć różnice, porównać opcje podatkowe i składkowe, a także wskaże, kiedy najem prywatny może zostać uznany za firmę.

Najem prywatny vs. działalność gospodarcza kluczowe różnice w pigułce

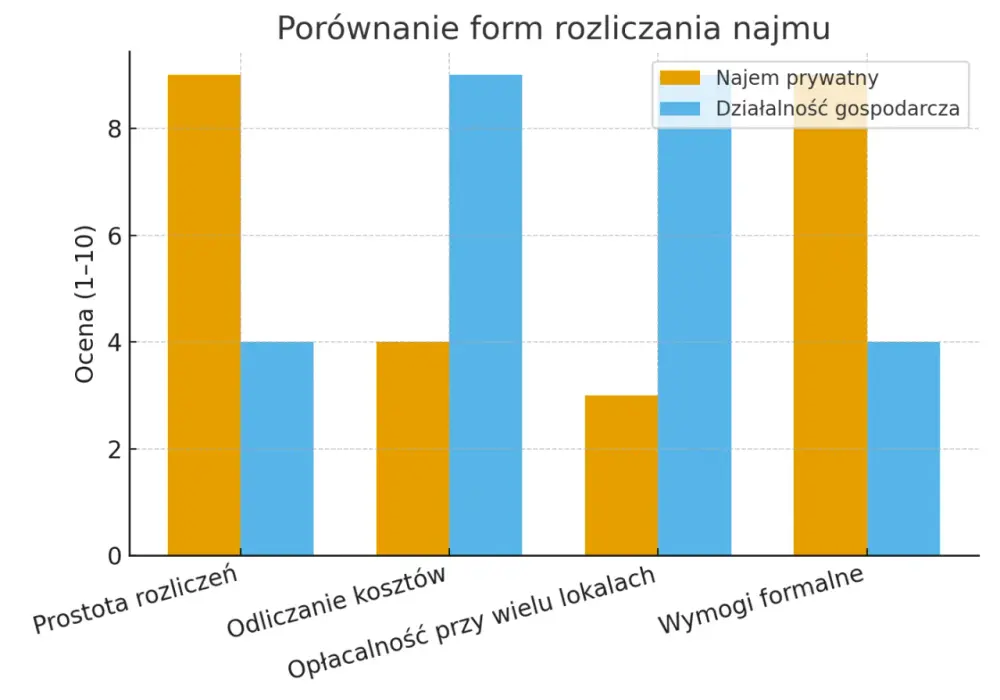

- Najem prywatny to ryczałt bez odliczania kosztów i bez ZUS.

- Działalność gospodarcza oferuje wybór form opodatkowania (skala, liniowy, ryczałt) z możliwością odliczania kosztów i obowiązkiem ZUS.

- Kryterium "zorganizowanego i ciągłego charakteru" decyduje o kwalifikacji najmu jako działalności.

- Uchwała NSA daje podatnikowi prawo wyboru formy, chyba że nieruchomość jest w ewidencji środków trwałych firmy.

- Księgowość jest prostsza przy najmie prywatnym, bardziej rozbudowana w działalności gospodarczej.

Najem prywatny czy firma? Kluczowa decyzja dla każdego właściciela nieruchomości

Dwie drogi do wynajmu: Czym w praktyce różni się najem prywatny od działalności?

W Polsce wynajem nieruchomości można rozliczać na dwa zasadnicze sposoby: jako odrębne źródło przychodów, czyli tzw. najem prywatny, lub jako część pozarolniczej działalności gospodarczej. Wybór tej drogi jest fundamentalny, ponieważ determinuje nie tylko sposób opodatkowania dochodów, ale także nakłada na Ciebie szereg obowiązków formalnych i wpływa na wysokość składek, które będziesz musiał opłacać.

Kiedy wybór formy rozliczenia jest Twoją decyzją, a kiedy staje się obowiązkiem?

Na początku swojej drogi jako wynajmujący, zazwyczaj to Ty decydujesz, którą formę rozliczenia wybierzesz. Jednakże, organy podatkowe mają prawo zakwalifikować Twój najem jako działalność gospodarczą, jeśli Twoje działania wykażą tzw. "zorganizowany i ciągły charakter". Oznacza to, że jeśli Twoje działania wykraczają poza zwykłe zarządzanie własnym majątkiem, na przykład poprzez intensywne działania marketingowe, profesjonalne zarządzanie wieloma nieruchomościami czy świadczenie dodatkowych usług, urząd skarbowy może uznać, że prowadzisz firmę, nawet jeśli nie jest ona oficjalnie zarejestrowana.

Podatki gdzie zapłacisz mniej? Porównanie form opodatkowania krok po kroku

Ryczałt w najmie prywatnym: Proste zasady, ale bez możliwości odliczania kosztów

Jeśli decydujesz się na najem prywatny, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Obowiązuje Cię stawka 8,5% podatku od przychodu do kwoty 100 000 zł rocznie. Jeśli Twoje przychody przekroczą tę sumę, od nadwyżki zapłacisz już 12,5%. Niestety, ta forma opodatkowania wiąże się z istotnym ograniczeniem nie możesz odliczać żadnych kosztów uzyskania przychodu. Oznacza to, że nie uwzględnisz w rozliczeniu wydatków na remonty, amortyzację nieruchomości czy odsetki od kredytu. Warto pamiętać, że w przypadku małżonków wynajmujących wspólną nieruchomość, limit 100 000 zł dotyczy każdego z nich osobno. Mogą oni jednak złożyć oświadczenie, że całość przychodu opodatkuje jeden z małżonków, wtedy jego limit wzrośnie do 200 000 zł.

Działalność gospodarcza: Elastyczność, która może się opłacić skala podatkowa, podatek liniowy czy ryczałt?

Prowadzenie działalności gospodarczej daje Ci znacznie większą elastyczność w wyborze formy opodatkowania. Masz do dyspozycji:

- Zasady ogólne (skala podatkowa): Podatek wynosi 12% od dochodu do kwoty 120 000 zł, a powyżej tej kwoty 32%.

- Podatek liniowy: Stała stawka 19% niezależnie od wysokości dochodu.

- Ryczałt od przychodów ewidencjonowanych: Stawki wynoszą 8,5% dla przychodów do 100 000 zł i 12,5% od nadwyżki.

Kluczową zaletą wyboru działalności gospodarczej jest możliwość odliczania kosztów uzyskania przychodu, co może znacząco obniżyć Twoje zobowiązania podatkowe.

Koszty uzyskania przychodu: Twoja tajna broń w optymalizacji podatkowej przy działalności

W działalności gospodarczej koszty uzyskania przychodu stanowią potężne narzędzie do optymalizacji podatkowej. Pozwalają one obniżyć podstawę opodatkowania, czyli kwotę, od której naliczany jest podatek. Im więcej kosztów uda Ci się udokumentować i odliczyć, tym niższy podatek zapłacisz, a co za tym idzie więcej pieniędzy zostanie w Twojej kieszeni. Jest to fundamentalna różnica w porównaniu do najmu prywatnego, gdzie takie możliwości są całkowicie wyeliminowane.

Amortyzacja, remont, odsetki od kredytu co realnie możesz odliczyć w firmie?

W ramach prowadzonej działalności gospodarczej możesz odliczyć szereg wydatków związanych z nieruchomością, w tym:

- Odpisy amortyzacyjne od wartości nieruchomości.

- Odsetki od kredytu zaciągniętego na zakup nieruchomości.

- Koszty remontów i modernizacji lokalu.

- Opłaty za media, jeśli są one ponoszone przez właściciela.

- Koszty związane z zarządzaniem nieruchomością, np. opłaty dla zarządcy.

Składki ZUS: Największa pułapka czy świadoma inwestycja w przyszłość?

Najem prywatny dlaczego jest zwolniony ze składek ZUS?

Jedną z największych zalet najmu prywatnego jest brak obowiązku opłacania składek ZUS. Ponieważ nie jest on traktowany jako działalność gospodarcza, nie stanowi tytułu do obowiązkowych ubezpieczeń społecznych ani zdrowotnych. Oznacza to, że cała kwota uzyskana z wynajmu, po opodatkowaniu ryczałtem, trafia bezpośrednio do Ciebie, bez dodatkowych obciążeń składkowych.

Działalność gospodarcza a obowiązek opłacania składek społecznych i zdrowotnej

Prowadzenie działalności gospodarczej, w tym wynajem nieruchomości w jej ramach, wiąże się z koniecznością opłacania składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz składki zdrowotnej. Wysokość tych składek jest uzależniona od podstawy wymiaru, która zazwyczaj jest powiązana z dochodem lub minimalnym wynagrodzeniem.

Ulga na start i Mały ZUS Plus jak obniżyć składki na początku działalności?

Na szczęście, dla nowych przedsiębiorców istnieją pewne ulgi, które pozwalają na obniżenie początkowych obciążeń składkowych. Należą do nich między innymi "Ulga na start", która zwalnia z opłacania składek społecznych przez pierwsze 6 miesięcy, oraz "Mały ZUS Plus", który umożliwia płacenie niższych składek proporcjonalnych do dochodu po zakończeniu okresu preferencyjnego.

Kiedy Twój najem staje się firmą w oczach urzędu skarbowego?

"Zorganizowany i ciągły charakter" co to dokładnie oznacza dla wynajmującego?

Kluczowym kryterium, które może skłonić urząd skarbowy do zakwalifikowania Twojego najmu jako działalności gospodarczej, jest wspomniany wcześniej "zorganizowany i ciągły charakter". Co to oznacza w praktyce? Urzędy analizują całokształt Twoich działań. Jeśli np. posiadasz wiele nieruchomości, aktywnie je reklamujesz, stosujesz profesjonalne umowy, zatrudniasz pośredników, oferujesz dodatkowe usługi (jak sprzątanie, catering), lub zarządzasz najmem w sposób przypominający profesjonalną firmę, istnieje wysokie ryzyko, że zostaniesz uznany za przedsiębiorcę. Chodzi o to, czy Twoje działania są podejmowane w celu osiągnięcia zysku w sposób zorganizowany i powtarzalny, a nie tylko sporadyczny.

Ile mieszkań można wynajmować prywatnie, by nie narazić się na kontrolę?

Nie istnieje sztywno określony przepis, który mówiłby, że po wynajęciu np. trzeciego czy czwartego mieszkania, Twój najem automatycznie staje się działalnością gospodarczą. Prawo nie ustanawia konkretnego limitu liczby lokali czy przychodów, po przekroczeniu którego następuje automatyczna kwalifikacja. Jak już wielokrotnie podkreślałam, decydujące jest kryterium "zorganizowanego i ciągłego charakteru". Nawet wynajem jednego lokalu, ale w sposób wysoce zorganizowany, może zostać uznany za działalność gospodarczą.

Przełomowa uchwała NSA czy podatnik zawsze ma prawo wyboru?

Ważnym orzeczeniem w tej kwestii jest uchwała Naczelnego Sądu Administracyjnego z 24 maja 2021 roku (sygn. II FPS 1/21). Sąd orzekł w niej, że podatnik ma prawo wyboru formy opodatkowania przychodów z najmu, dopóki nie wprowadzi wynajmowanej nieruchomości do ewidencji środków trwałych swojej firmy. Oznacza to, że nawet jeśli Twoje działania mają pewne cechy zorganizowania, ale nieruchomość nie jest formalnie środkiem trwałym w Twojej działalności gospodarczej, to Ty decydujesz, czy chcesz rozliczać najem prywatnie, czy jako działalność. To daje sporą swobodę, ale wymaga świadomego zarządzania.

Księgowość i formalności: Jak bardzo skomplikuje się Twoje życie po założeniu firmy?

Ewidencja przychodów w najmie prywatnym minimum, które musisz spełnić

Jeśli decydujesz się na najem prywatny i rozliczasz go ryczałtem, Twoje obowiązki księgowe są minimalne. Wystarczy, że będziesz prowadził uproszczoną ewidencję przychodów, która polega głównie na zapisywaniu uzyskanych kwot. Jest to bardzo proste i nie wymaga specjalistycznej wiedzy.

Podatkowa Księga Przychodów i Rozchodów (KPiR) czy naprawdę jest się czego bać?

Zakładając działalność gospodarczą, musisz liczyć się z bardziej rozbudowanymi obowiązkami księgowymi. W zależności od wybranej formy opodatkowania, będziesz musiał prowadzić Podatkową Księgę Przychodów i Rozchodów (KPiR) jest to standard przy skali podatkowej i podatku liniowym lub ewidencję przychodów, jeśli wybierzesz ryczałt w ramach działalności. Choć może to brzmieć skomplikowanie, przy wsparciu dobrego biura rachunkowego, te formalności stają się łatwe do opanowania i nie powinny stanowić bariery nie do przejścia.

Rejestracja firmy w CEIDG i zgłoszenie do ZUS formalności krok po kroku

Rozpoczęcie działalności gospodarczej wymaga dopełnienia kilku kluczowych formalności. Oto podstawowe kroki:

- Rejestracja firmy w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

- Złożenie odpowiednich zgłoszeń do Zakładu Ubezpieczeń Społecznych (ZUS).

- Wybór formy opodatkowania i zgłoszenie jej do urzędu skarbowego.

Szczegółowe instrukcje dotyczące każdego z tych kroków znajdziesz na portalu biznes.gov.pl.

Którą formę wybrać? Praktyczna checklista i symulacje dla niezdecydowanych

Scenariusz 1: Kiedy najem prywatny to najlepszy i najprostszy wybór?

Najem prywatny będzie dla Ciebie najlepszym rozwiązaniem, jeśli:

- Twoje koszty związane z utrzymaniem nieruchomości są niskie.

- Nie chcesz angażować się w formalności związane z prowadzeniem firmy.

- Chcesz uniknąć obowiązku opłacania składek ZUS.

- Przychody z Twojego najmu są relatywnie niewielkie i nie przekraczają limitu dla ryczałtu.

- Cenisz sobie prostotę i minimalne zaangażowanie administracyjne.

Scenariusz 2: Kiedy założenie działalności staje się nieuniknione i bardziej opłacalne?

Rozważenie założenia działalności gospodarczej jest wskazane, gdy:

- Ponosisz wysokie koszty związane z nieruchomością, takie jak remonty, odsetki od kredytu czy koszty zarządu.

- Wynajmujesz wiele nieruchomości w sposób zorganizowany.

- Uzyskujesz wysokie przychody z najmu, które po opodatkowaniu ryczałtem dają wysoki podatek.

- Chcesz aktywnie optymalizować swoje podatki poprzez odliczanie kosztów.

- Potrzebujesz budować historię ubezpieczeniową w ZUS, np. z myślą o przyszłej emeryturze.

Przeczytaj również: Czy wynajem mieszkania trzeba zgłosić do urzędu skarbowego? Sprawdź!

Symulacja kosztów: Porównanie całkowitych obciążeń dla przykładowego mieszkania

Wyobraźmy sobie mieszkanie, które generuje miesięczny przychód w wysokości 3000 zł. Załóżmy, że miesięczne koszty związane z jego utrzymaniem (w tym amortyzacja, odsetki od kredytu, drobne remonty) wynoszą 1000 zł. Porównajmy teraz obciążenia dla najmu prywatnego i działalności gospodarczej:

Najem prywatny (ryczałt):

- Przychód miesięczny: 3000 zł

- Podatek miesięczny (8,5%): 3000 zł * 0,085 = 255 zł

- Całkowite obciążenie (podatek): 255 zł

- Zysk netto: 3000 zł - 255 zł = 2745 zł

Działalność gospodarcza (podatek liniowy z odliczeniem kosztów):

- Przychód miesięczny: 3000 zł

- Koszty miesięczne: 1000 zł

- Dochód miesięczny: 3000 zł - 1000 zł = 2000 zł

- Podatek miesięczny (19%): 2000 zł * 0,19 = 380 zł

- Składki ZUS (przykład dla Małego ZUS Plus, przy niskim dochodzie): ok. 300-500 zł (zależnie od podstawy)

- Całkowite obciążenie (podatek + ZUS): ok. 680 zł - 880 zł

- Zysk netto: 3000 zł - 680 zł = 2320 zł (lub 3000 zł - 880 zł = 2120 zł)

Jak widać, w tym konkretnym przykładzie, mimo wyższych kosztów całkowitych, najem prywatny generuje wyższy zysk netto ze względu na brak obciążeń ZUS i niższy podatek od przychodu. Jednakże, gdyby koszty były wyższe, a przychody niższe, lub gdybyśmy rozważali inne formy opodatkowania w działalności gospodarczej, bilans mógłby się przechylić na korzyść firmy. Kluczowe jest tu odliczanie kosztów, które w działalności gospodarczej obniża podstawę opodatkowania, co przy wyższych dochodach i kosztach może okazać się bardziej opłacalne niż ryczałt od przychodu.