Rozróżnienie między podatkiem rolnym a podatkiem od nieruchomości to kwestia, która spędza sen z powiek wielu właścicielom gruntów w Polsce. Zrozumienie kluczowych kryteriów, takich jak zapisy w ewidencji gruntów i budynków oraz faktyczne wykorzystanie działki, jest niezbędne, aby uniknąć nieporozumień i potencjalnych konsekwencji prawno-finansowych. W tym artykule przyjrzymy się bliżej, kiedy należy zapłacić podatek rolny, a kiedy podatek od nieruchomości.

Kluczowe kryteria wyboru między podatkiem rolnym a od nieruchomości

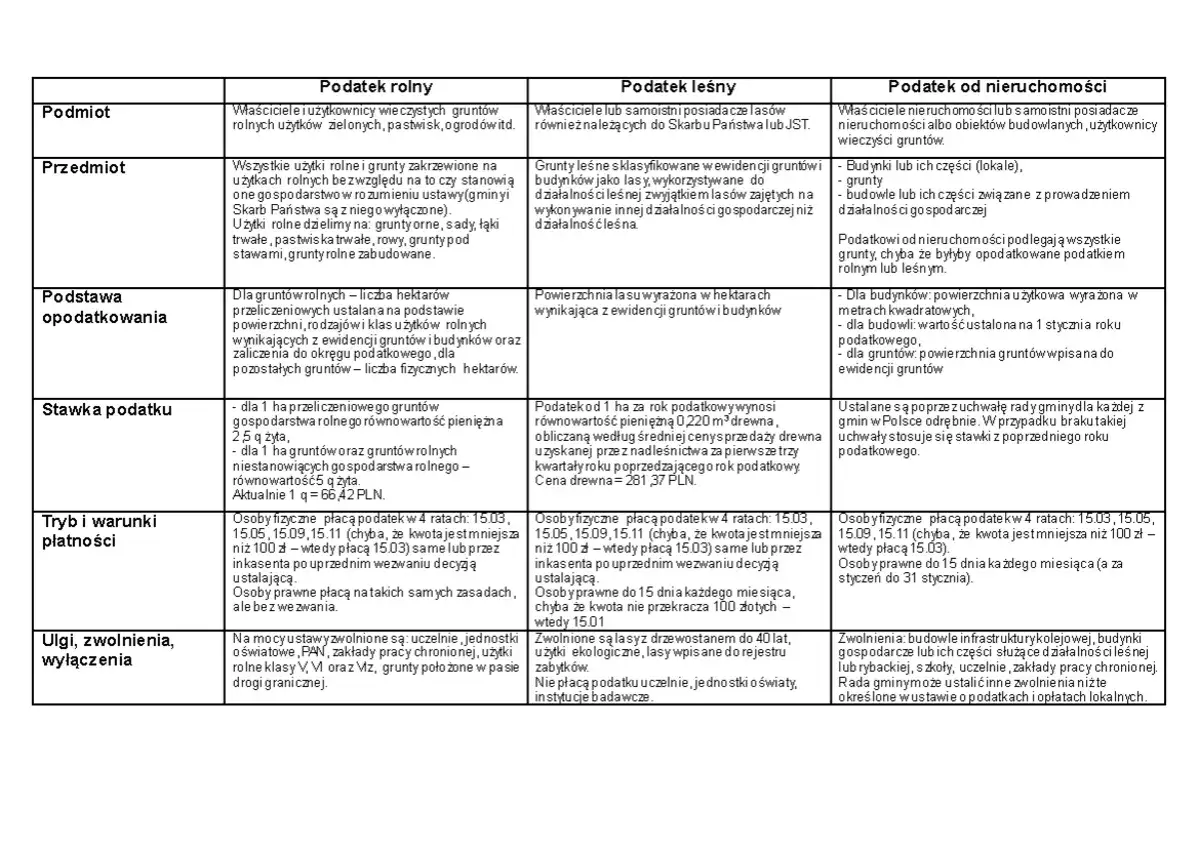

- Podstawą jest klasyfikacja gruntu w ewidencji gruntów i budynków (EGiB).

- Grunty sklasyfikowane jako użytki rolne (np. R, Ł, Ps) podlegają podatkowi rolnemu.

- Wyjątkiem jest "zajęcie gruntu na prowadzenie działalności gospodarczej" innej niż rolnicza, co skutkuje podatkiem od nieruchomości.

- Budynki, w tym mieszkalne, na gruntach rolnych są co do zasady opodatkowane podatkiem od nieruchomości.

- Powierzchnia gruntu (1 ha lub 1 ha przeliczeniowy) decyduje o statusie gospodarstwa rolnego.

- Faktyczne wykorzystanie gruntu jest równie ważne jak jego klasyfikacja w EGiB.

Podatek rolny czy od nieruchomości? Poznaj kluczową zasadę, od której wszystko zależy

Podstawowym kryterium, które decyduje o tym, czy zapłacimy podatek rolny, czy od nieruchomości, jest klasyfikacja gruntu w ewidencji gruntów i budynków (EGiB) w połączeniu z jego faktycznym wykorzystaniem. To właśnie te dwa elementy stanowią punkt wyjścia do wszelkich dalszych analiz podatkowych. Bez sprawdzenia tych informacji, prawidłowe określenie rodzaju zobowiązania podatkowego jest niemożliwe.

Ewidencja gruntów i budynków Twój pierwszy krok w ustaleniu podatku

Ewidencja gruntów i budynków (EGiB) to oficjalny rejestr prowadzony przez starostwa powiatowe, który zawiera szczegółowe informacje o każdej nieruchomości, w tym jej przeznaczeniu. To właśnie zapisy w EGiB są głównym źródłem informacji dla urzędów skarbowych i gminnych przy ustalaniu rodzaju podatku. Bez sprawdzenia wpisów w EGiB, nie można prawidłowo określić, czy dany grunt podlega podatkowi rolnemu, czy od nieruchomości. Jest to absolutnie fundamentalny krok.

Jakie symbole w ewidencji oznaczają podatek rolny (R, Ł, Ps)?

- R grunty orne;

- S sady;

- Ł łąki trwałe;

- Ps pastwiska trwałe;

- Br grunty rolne zabudowane.

Te oznaczenia w ewidencji gruntów i budynków jednoznacznie wskazują, że grunt kwalifikuje się do opodatkowania podatkiem rolnym, pod warunkiem, że jest faktycznie wykorzystywany w sposób rolniczy.

Kiedy zapis w ewidencji jednoznacznie wskazuje na podatek od nieruchomości?

Jeśli grunt nie jest sklasyfikowany w EGiB jako użytek rolny, na przykład posiada oznaczenie jako grunt budowlany (B), przemysłowy (Ba), pod wodami (W), tereny różne (Tr) czy tereny komunikacyjne (Tk), to co do zasady podlega on opodatkowaniu podatkiem od nieruchomości. W takich sytuacjach nie ma wątpliwości co do rodzaju podatku jest to zawsze podatek od nieruchomości, a jego wysokość zależy od stawek ustalonych przez lokalną radę gminy.

Kiedy za swoją ziemię zapłacisz podatek rolny? Wyjaśniamy warunki

Podatek rolny jest należny przede wszystkim od gruntów, które w ewidencji gruntów i budynków mają charakter rolniczy i są faktycznie wykorzystywane do produkcji rolnej lub są do niej przeznaczone. To kluczowe rozróżnienie, które pozwala na prawidłowe zastosowanie przepisów.

Co to są "użytki rolne" w praktyce i co się do nich zalicza?

Użytki rolne to grunty, które są przeznaczone do produkcji roślinnej lub zwierzęcej. W praktyce obejmują one grunty orne, sady, łąki trwałe, pastwiska trwałe oraz grunty rolne zabudowane. Choć klasyfikacja w EGiB jest punktem wyjścia, to faktyczne wykorzystanie gruntu jest równie istotne. Nawet jeśli grunt jest sklasyfikowany jako rolny, ale jest wykorzystywany do innych celów, może to zmienić jego status podatkowy.

Czy powierzchnia działki ma znaczenie? Różnica między gospodarstwem rolnym a mniejszym gruntem

Powierzchnia gruntu ma znaczenie przede wszystkim dla definicji gospodarstwa rolnego. Zgodnie z przepisami, gospodarstwo rolne tworzą grunty rolne o łącznej powierzchni przekraczającej 1 hektar (ha) lub 1 hektar przeliczeniowy. To rozróżnienie może wpływać na możliwość skorzystania z pewnych zwolnień lub ulg podatkowych, jednak sam podatek rolny jest naliczany od wszystkich gruntów sklasyfikowanych jako użytki rolne, niezależnie od tego, czy tworzą one gospodarstwo rolne, czy nie.

Dom na działce rolnej czy to zawsze gwarancja niższego podatku?

Warto pamiętać, że budynki, w tym domy mieszkalne, położone na gruntach rolnych, co do zasady podlegają opodatkowaniu podatkiem od nieruchomości, a nie podatkiem rolnym. Istnieją pewne zwolnienia, na przykład dla budynków gospodarczych służących wyłącznie działalności rolniczej, które są położone na gruntach gospodarstw rolnych. Jednakże, dom mieszkalny rolnika, nawet jeśli znajduje się na terenie jego gospodarstwa, jest objęty podatkiem od nieruchomości. To częste źródło nieporozumień.

Grunt zajęty na firmę kiedy musisz zapłacić wyższy podatek od nieruchomości?

Najważniejszym wyjątkiem od zasady opodatkowania gruntów rolnych podatkiem rolnym jest sytuacja, gdy te grunty zostaną "zajęte na prowadzenie działalności gospodarczej" innej niż rolnicza. Ten wyjątek jest kluczowy i często prowadzi do błędów w rozliczeniach podatkowych, ponieważ sama klasyfikacja gruntu w EGiB przestaje być decydująca.

Najważniejszy wyjątek od reguły: definicja "zajęcia na działalność gospodarczą"

Pojęcie "zajęcia na prowadzenie działalności gospodarczej" (innej niż rolnicza) jest fundamentalne. Nie chodzi tu o samo posiadanie gruntu rolnego przez osobę prowadzącą działalność gospodarczą, ale o faktyczne wykorzystanie tego gruntu do celów komercyjnych. Jeśli grunt rolny jest wykorzystywany do prowadzenia działalności, która nie jest produkcją rolną (np. magazynowania, usług, handlu), to od tej części gruntu należy zapłacić podatek od nieruchomości. To właśnie faktyczne przeznaczenie gruntu w tym kontekście jest decydujące.

Parking, plac manewrowy, magazyn przykłady, które zmieniają klasyfikację podatkową

- Parking dla klientów firmy;

- Plac manewrowy dla samochodów ciężarowych;

- Magazyn na materiały budowlane lub inne towary;

- Teren wykorzystywany pod handel obwoźny lub sezonowy.

Te przykłady pokazują, jak faktyczne wykorzystanie gruntu rolnego do celów komercyjnych, niezwiązanych z rolnictwem, powoduje zmianę jego statusu podatkowego i konieczność zapłaty podatku od nieruchomości.

Czy musisz płacić podatek od całej działki? Zasady opodatkowania częściowego

Jeśli tylko część gruntu rolnego jest faktycznie zajęta na prowadzenie działalności gospodarczej, to podatek od nieruchomości płaci się tylko od tej konkretnej części. Pozostała część gruntu, która nadal jest wykorzystywana rolniczo i ma odpowiednią klasyfikację w EGiB, pozostaje opodatkowana podatkiem rolnym. Kluczowe jest tutaj precyzyjne wydzielenie tych części i prawidłowe określenie ich powierzchni, co może wymagać sporządzenia odpowiedniej dokumentacji.

Budynki na gruncie rolnym a podatek od nieruchomości co musisz wiedzieć?

Nawet jeśli grunt posiada klasyfikację rolną, budynki znajdujące się na nim takie jak budynki mieszkalne, usługowe czy przemysłowe co do zasady podlegają opodatkowaniu podatkiem od nieruchomości. Wyjątkiem są budynki gospodarcze, które służą wyłącznie działalności rolniczej i znajdują się na gruntach gospodarstw rolnych. W takich przypadkach mogą one korzystać ze zwolnienia. Jednakże, każdy inny budynek, w tym dom mieszkalny, będzie opodatkowany podatkiem od nieruchomości.

Najczęstsze wątpliwości i sytuacje problemowe sprawdź, aby uniknąć błędów

Właściciele gruntów często napotykają na specyficzne sytuacje, które budzą wątpliwości w kwestii opodatkowania. Rozwiejmy najczęstsze z nich, aby pomóc Ci uniknąć błędów.

Prowadzę działalność w domu na działce rolnej jaki podatek mnie obowiązuje?

Jeśli część Twojego domu mieszkalnego, znajdującego się na działce rolnej, jest wykorzystywana na prowadzenie działalności gospodarczej (np. jako biuro, gabinet lekarski, pracownia), to ta część domu, a także ewentualnie przylegający do niej grunt, jeśli jest faktycznie zajęty na działalność, podlega opodatkowaniu podatkiem od nieruchomości według stawek dla działalności gospodarczej. Pozostała część domu i gruntu, wykorzystywana na cele mieszkaniowe i rolnicze, podlega standardowym zasadom opodatkowania.

Kupiłem działkę rolną z myślą o budowie domu co z podatkiem do czasu uzyskania pozwolenia?

Dopóki działka jest formalnie sklasyfikowana w EGiB jako rolna i nie jest faktycznie wykorzystywana na cele inne niż rolnicze (w tym pod budownictwo niezwiązane z rolnictwem), podlega ona podatkowi rolnemu. Zmiana opodatkowania na podatek od nieruchomości nastąpi zazwyczaj po zmianie klasyfikacji gruntu w EGiB (np. na grunt budowlany) lub po rozpoczęciu faktycznego wykorzystania gruntu pod budowę domu, co może być równoznaczne z jego "zajęciem" na cele inne niż rolnicze.

Co się dzieje z podatkiem po zmianie klasyfikacji gruntu w ewidencji?

Zmiana klasyfikacji gruntu w ewidencji gruntów i budynków (np. z użytku rolnego na budowlany) automatycznie skutkuje zmianą rodzaju opłacanego podatku. Obowiązek podatkowy zmienia się od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiła zmiana klasyfikacji. Właściciel ma obowiązek zgłosić taką zmianę do urzędu gminy lub miasta, składając odpowiednią deklarację podatkową.

Zaniechanie produkcji rolnej czy nadal płacę podatek rolny?

Samo zaniechanie faktycznej produkcji rolnej na gruncie, który jest w EGiB sklasyfikowany jako użytek rolny, nie zwalnia automatycznie z obowiązku płacenia podatku rolnego. Dopóki klasyfikacja w EGiB pozostaje niezmieniona i grunt nie jest faktycznie zajęty na inną działalność gospodarczą, podatek rolny jest nadal należny. Kluczowa jest tutaj oficjalna, urzędowa klasyfikacja gruntu.

Podatek rolny vs. od nieruchomości co się bardziej opłaca?

Z perspektywy właściciela gruntu, podatek rolny jest zazwyczaj znacznie bardziej korzystny finansowo. Utrzymanie statusu rolnego gruntu, o ile jest to zgodne z jego faktycznym wykorzystaniem i zapisami w EGiB, jest często pożądane właśnie ze względu na niższe obciążenia podatkowe.

Jak obliczane są stawki obu podatków? Porównanie (hektar przeliczeniowy vs. metr kwadratowy)

Podatek rolny jest obliczany na podstawie hektara przeliczeniowego (lub fizycznego, w zależności od klasy gruntu), a jego stawka jest powiązana z ceną żyta ogłaszaną przez Prezesa Głównego Urzędu Statystycznego. Z kolei podatek od nieruchomości jest obliczany od metra kwadratowego powierzchni gruntu i budynków, a jego stawki są ustalane przez rady gmin i są zazwyczaj znacznie wyższe, zwłaszcza w przypadku gruntów i budynków związanych z działalnością gospodarczą.

Który podatek jest zazwyczaj korzystniejszy i dlaczego różnice są tak duże?

Podatek rolny jest zazwyczaj znacznie niższy niż podatek od nieruchomości. Wynika to z polityki państwa, która ma na celu wspieranie rolnictwa, a także z odmiennej metodologii obliczania stawek. Różnice w kwotach podatku mogą być bardzo znaczące, co stanowi silną motywację dla właścicieli gruntów do utrzymywania ich statusu rolnego, o ile tylko jest to zgodne z przepisami i faktycznym wykorzystaniem.

Zmieniasz przeznaczenie gruntu? Tych formalności musisz dopełnić

Każda zmiana sposobu wykorzystania gruntu, która może wpłynąć na jego klasyfikację podatkową, wymaga dopełnienia odpowiednich formalności. Pozwala to uniknąć problemów prawnych i finansowych związanych z błędnym opodatkowaniem.

Jak prawidłowo zgłosić zmianę sposobu wykorzystania działki do urzędu?

Każda zmiana sposobu wykorzystania gruntu, która wpływa na jego klasyfikację podatkową (np. rozpoczęcie działalności gospodarczej na gruncie rolnym, zmiana klasyfikacji w EGiB), musi zostać zgłoszona do odpowiedniego urzędu gminy lub miasta. Należy złożyć odpowiednią deklarację lub informację podatkową, zazwyczaj w terminie 14 dni od dnia zaistnienia zmiany.

Przeczytaj również: Co robi agent nieruchomości? Odkryj jego kluczowe obowiązki i usługi

Jakie są konsekwencje braku zgłoszenia i błędnego opłacania podatku?

Konsekwencje braku zgłoszenia zmian lub błędnego opłacania podatku mogą być poważne. Obejmują one naliczenie zaległości podatkowych wraz z odsetkami, możliwość nałożenia kar finansowych, a w skrajnych przypadkach nawet odpowiedzialność karno-skarbową. Urząd skarbowy lub gmina może samodzielnie zweryfikować stan faktyczny i naliczyć zaległy podatek wraz z należnościami ubocznymi.